交银施罗德王崇:2021错过的风,2022能否踏浪归来?

文 / 零度

出品 / 节点研究

2021前三季度核心资产开始回调整理,高景气度成长风格愈演愈烈,很多以往热门的基金经理也由此跌下神坛,基金净值今年遭遇了大幅回撤,交银三剑客之一的王崇也不例外。而第四季度风格再次转换,新能源等高景气度板块开始回调,核心资产和一些价值板块开始复苏,此前跌下神坛的明星基金经理似乎又有东山再起之势。

今天我们将聚焦交银三剑客之一的王崇,带大家走进其业绩回报、风险回撤、投资风格及策略。

/ 01 /

个人经历及业绩回报

王崇为北京大学金融学博士出身,2008年加入交银施罗德基金管理有限公司,曾任行业分析师、高级研究员。在6年研究积累后,自2014年10月22日起任交银施罗德新成长股票型证券投资基金基金经理,开启了基金经理生涯,至今在管3只基金,截止三季末,总规模达到273.32亿元。其代表作品交银新成长在2017~2020年间,多次获得主流基金奖项:金基金偏股混合型基金五年期奖(2020)、五年期开放式混合型持续优胜金牛基金(2020)、五年持续回报积极混合型明星基金奖(2020)等。

截止至2021-12-27,近六个月的收益率为-3.71%;近三个月的收益率已经转负为正,为5.66%;今年以来的收益率为3.91%,同期沪深300为-5.6。虽然跑赢了大盘,但基本位于同类产品的中下游,其中交银新成长今年以来收益率3.36%,同类排名784/1532;交银精选今年以来收益率3.28%,同类排名788/1532;交银施罗德瑞丰今年以来表现最差,收益率为-2.71,同类排仅1049/1532。

虽然王崇今年的业绩不太理想,但也不能忽略其长期成绩优异的事实,可以看到其长期回报领跑大盘,三年期回报率为155.45%,同期沪深300为64.5%;任期总回报率为416.48%,同期沪深300为103.39%,四倍于大盘,7年年化回报达到了26.34%,同期沪深300为10.38%。

根据蚂蚁财富数据统计,其近五年赚钱能力(滚动超额收益率)为8.67%,超过87%的同类;抗跌能力(最大回撤)为24.75%,超过62%的同类;投资性价比(夏普比率)为1.21超过94%的同类,足见其为名副其实的长期优等生,那么王崇获得长期优越回报的秘诀是什么呢?又是什么拖垮了今年的基金回报率呢?且听下文分解。

/ 02 /

行业配置

阶段性超配,分散而灵活

深厚的金融研究背景和行业研究经验积累,叠加牛市行情,使得刚一接管基金的王崇一开始表现不错,2015年上半年,大幅超配了计算机、互联网等新兴产业,获得了不错的回报,但好景不长,2015年6月大盘开始急转“飞流直下三千尺”。

覆巢之下无完卵,王崇的交银新成长也不可避免的遭遇了大幅回撤,一个月不到的时间,单位净值从2.25跌至1.278,几乎腰斩。而这次惨痛的经历也给到了王崇深刻的教育,2015年三季度采取积极防御策略,一方面及时降低仓位,相对有效避免系统性下跌风险;另一方面,规避单纯讲故事、传统行业转型“插翅膀”的公司股票,转而优选质地优良估值合理的行业和公司股票,来有效控制个股下跌风险。

经历了股灾,王崇对资产分散配置的理解更加深刻,适度的行业分散配置可以有效降低回撤风险,其制定了严格的投资纪律,坚决不做行业板块高度集中的极致配置。

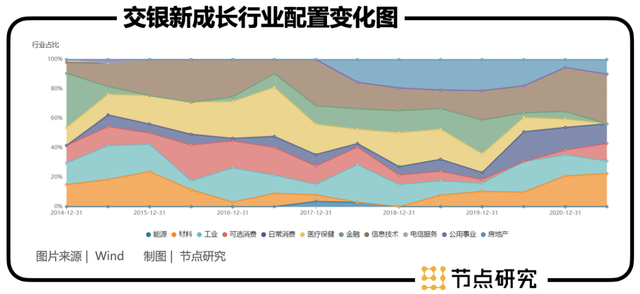

从交银新成长行业配置变化图,我们可以验证其行业均衡配置的特性,并且王崇对于行业没有绝对的偏爱,只能说跟随时代变化、市场行情,有特定时间段的超配,比如在2021-6-30,王崇的第一大重仓行业为信息技术33.79%,其次是材料22.48%,日常消费13.35%;往前推两年2019-6-30,前三名尚且是房地产20.71%、医疗保健20.41%、金融14.21%;在2017-6-30,前三重仓行业为医疗保健33.31%、可选消费18.88%、工业12.39%;而在最初的2014-12-31,前三重仓行业则又不同,为金融36.96%、材料15%、工业14.72%;可以看出王崇的行业配置是相对均衡而灵活的,也不排除阶段性的超配。

根据wind数据Brinson模型显示,就交银新成长2021年上半年的业绩数据而言,相较于上证综合指数,其超配的信息技术资产配置收益为5.68%,材料资产配置收益为2.06%,日常消费资产配置收益为0.14%,而这几个行业的个股选择收益均为负数,可见其行业配置能力较强。

当然其行业均衡的特性也不能规避其对某些行业把握不到位的可能,比如今年二季度王崇曾表示“我们错过了如新能源(车)等高成长高估值股票的大幅上涨行情,我们一直深刻反思,到底是自己的研究和认知没有到位,还是市场的定价水平远超过自己固守的投资框架内的买入持有标准。”三季度也依然对新能源和资源类周期股很少重仓触及,这可能也是为什么王崇今年的业绩不出色的原因吧——风格匹配错位,市场风格极致而基金风格中庸。

/ 03 /

重仓股票

个股集中,风格分散

虽然行业分散,但个股还是要集中,这样才能使投资组合较好的受益于个股的超额收益。王崇一般不在表现平庸的公司身上浪费时间,重点关注成长性好,管理层勤勉且估值合理或被低估的行业龙头,坚持重仓个股,聚焦阿尔法收益。但个股集中的特征不代表风格集中,为了更好地分散市场风险,王崇重视从各个角度去分散,持股的风格分散、市值分散、股价分位也分散。

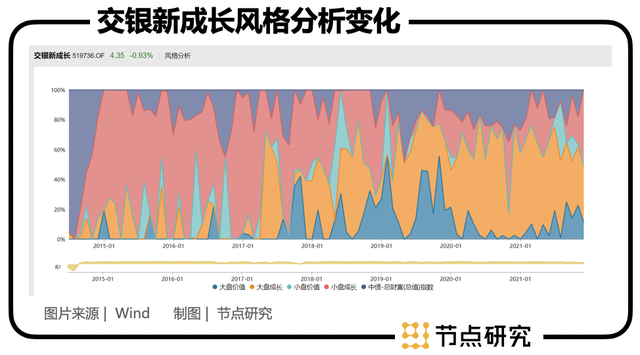

从交银新成长风格变化图中可以看出,其个股的持仓风格并不固定,在最初的三年最青睐的是小盘成长,而近两年相对持仓最高的是大盘成长,但余下风格也会均衡持有一些,不会把鸡蛋放在同一个篮子里。

王崇曾表示“我会选择少而精的几只标的重仓持有,这样不至于太分散我的时间和精力,就过去的经历而言,我不太喜欢频繁换票,如果看好一只票,我会做中期布局,适时加仓,持有较长时间”。我们来看下其实际持仓情况是否如其所言。

通过对交银新成长各年末重仓股的分析,可以得出几个结论。

(1)虽然王崇主张个股集中,但相对其他主张个股集中的基金经理而言,其重仓个股的仓位并不算大。我们还是更倾向于其个股持仓绝对集中而相对分散。

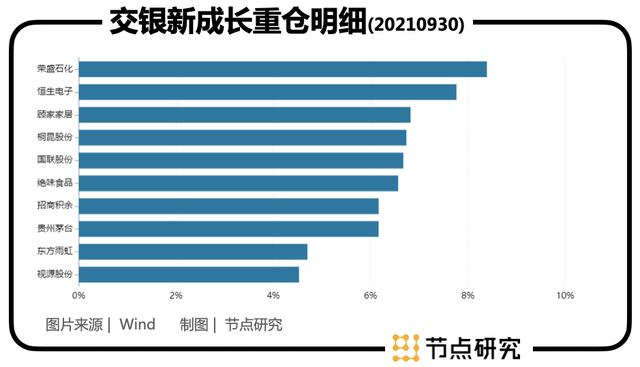

(2)前十大重仓股更换频率相对较大,每年年报重仓个股均有至少5只以上为当年新增重仓个股。比如今年第三季度,其前十大重仓个股,最早开始重仓的恒生电子,最早重仓时间是2015年二季度,但重仓报告期数仅为2期;东方雨虹,最早重仓时间是2019年一季度,为重仓报告期最长的,为10期;剩余4只最早重仓时间为2020年,4只为2021年;前十大重仓股重仓报告期数中位数为3.5,平均数为4.1,一年左右。

(3)一些重仓个股在很早以前也曾重仓过,说明可能王崇有持续跟踪的标的池,适时增加仓位,引入或剔除。

(4)重仓股所在行业有青睐性的分散。比如今年三季度主要分散在材料、信息技术、可选消费行业,两年前2019年年报重仓股主要分散在房地产、材料、金融、信息技术、医疗保健。

(5)似乎不太喜欢追逐大热门股票,虽然前十大重仓股中可见贵州茅台的身影,但其他股票似乎并非近两年的当红流量,罕见的没有在重仓股票中发现诸如宁德时代的基金。

这也解释了王崇今年业绩低迷的原因。交银新成长今年前三个季度的头号重仓股都是荣盛石化。该股今年以来走势阴晴不定,总体表现不佳,即便三季度大幅减仓,季度末仍然占比超过8%。此外,一二季度连续重仓的中公教育、顺丰控股,跌幅极大,即便第三季度掉离了前十大重仓股,但仍影响较大;王崇今年连续重仓持有的还包括了绝味食品和桐昆股份,但是两家公司在二级市场也是表现平平,第三季度绝味食品更是大幅下跌。另外,其他第三季度的重仓股在报告期内也均遭遇了大幅下跌,仅有荣盛石化与国联股份在报告期内是上涨的。

规避了市场热门的高景气赛道,同时重仓股阶段性踩雷造成了这样的局面。王崇曾在二季报中向投资者致歉,并表示“我们错过了如新能源(车)等高成长高估值股票的大幅上涨行情,我们一直深刻反思,到底是是自己的研究和认知没有到位,还是市场的定价水平远超过自己固守的投资框架内的买入持有标准。”但其反思后仍表示,“展望2021年四季度,本基金将继续坚守能力圈,规避处于景气高位的上游资源类个股,谨慎看待受政策扶持的热门行业内高估值高成长明星成长股,在广泛的制造业和服务业领域精选未来三四年企业竞争力强,竞争格局较好、估值处于合理或偏低、未来三四年有望实现不错收益率的优质公司股票做中期布局。”

/ 04 /

风险回撤

较高仓位,设置上下限

即便总业绩优良,回撤也是我们不得不关心的问题。在蚂蚁财富近期(近一年)的抗跌能力数据来看,王崇好过32%的同类,成绩并不算好,具体的,我们拉长时间线来看其基金生命周期内的动态回撤。

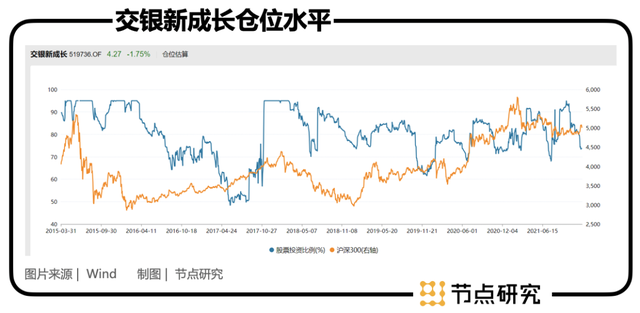

可以看到交银新成长的最大回撤40%以上发生在2015年,也就是2015年的千股跌停之时,对应着仓位水平图,可以看到彼时王崇的仓位将满,除却行情极端,高仓位可能也是回撤幅度大的原因之一,但同时的,相较于以往我们分析的经历过2015年股灾的绩优基金经理而言,此时40%的回撤水平并不算夸张。这也说明了王崇的分散投资在极端行情中是有一定成效的。

后续可能也汲取了教训,净值恢复元气后仓位保持在80%上下10%左右浮动,可见他还算偏好中等略高的仓位,给加仓和减仓都留有余地。在2017年底净值再创新高之后,可以看到交银新成长的最大回撤基本在20%左右,算是一个愿意承担一定风险来换取收益的投资者比较可接受的范畴。

后续之所以可以有这样一个对投资者痛苦程度不算太高的管理回撤成绩,是因为王崇有着严格的投资纪律。王崇表示,在自上而下考虑系统性风险的基础上,会适当做一些择时。但从其仓位偏高上可知,这不是其主要控制风险的方法,王崇主要通过设置行业占比上限、个股回撤下限等来实现波动率控制。另外也通过复盘和检验自己的投资思路是否合时宜,是否和当下环境的逻辑相合来对自身的认知和错误纠偏,以此达到投资逻辑上的风控。

/ 05 /

投资风格

顺势而为,逆向而动

逆向投资似乎不是个新鲜词,关键点在逆谁的向,若是逆潮流的向,那恐怕就是被潮流吞噬,连牺牲者都算不上。对王崇而言,其投资理念是建立在顺势而为基础上的逆向而动。

在行业选择上选择同宏观大势相符的行业,选择同当前经济周期契合的行业,“通货膨胀是一个很关键的指标,它可以帮我判断市场的流动性,从而研判市场方向。”王崇表示。这是第一步的顺势而为,第二步的逆向而动,则是体现在个股选择上,自下而上,不逆产业的大势,逆基本面和交易层面的小势。逆向投资具有性价比高、胜率高、风险小的优势。在不影响长期逻辑和竞争格局的前提下,在市场恐慌时“贪婪”。

王崇的逆向投资并不是“一视同仁”的,其优先选择商业模式较好、估值合理的新兴细分子行业龙头,其次是可能被低估的传统行业龙头,再次是基本面有变化且有一定预期差的二线股,排在最后的才是有短期催化剂的交易性股票。可能正是这个投资理念成就了王崇的长期业绩的优异,7年超过25%的年化回报率,但同时也规避掉了一些趋势型的机会,比如错过2021年的新能源行情。

从短期看王崇今年对个别热点行业以及公司的回避是个错误或遗憾,但究竟结果如何,只有时间能给我们答案。长期优异的回报率似乎可以佐证王崇“行业分散、个股集中、控制回撤、逆向投资”的均衡投资风格是经过时间检验的。每个优秀的基金经理必然有自己独特的坚守,不受诱惑,坚持不碰认知以外的东西,可能正是王崇的出色之处。时时刻刻都在大浪淘沙的市场中,王崇这次的坚守能否“守得云开见月明”我们拭目以待。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

节点财经

547篇文章TA的动态

2023-10-18 节点财经发布了 《当李彦宏点燃AI原生时代的火种》的文章

2023-09-26 节点财经发布了 《从微盟十年看中国SaaS的过去、现在与未来》的文章

2023-09-11 节点财经发布了 《教师节特辑 | 白山云霍涛:带着教师底色创业,踏实走好每一步》的文章

2023-09-11 节点财经发布了 《品胜冲击上市,「充电宝之父」的新故事》的文章

2023-09-06 节点财经发布了 《百度智能云,探索大模型的「价值成长」之路?》的文章

创头条是创兴动力旗下的创新创业资讯和企服产品,国家高新技术企业。平台汇聚百万级企业用户,基于企业号、双创地图、政策通、融资报、活动工具、企服市场等产品,提供资讯、数据、线上对接等企业服务,并以路演、产业大赛、峰会、培训、产业对接等方式提供线下赋能服务。

Tel:18514777506

关注微信公众号

创头条企服版APP